中国软饮料行业30多年的发展经历了萌芽期、成长期、高速发展期、成熟期,从单一品类延伸发展到10个大品类,及各个大品类下的多个不同细分品类,诞生了一个又一个知名饮料品牌,产生了一个又一个现象级大单品,当下虽然整个软饮料市场饱和度较高,市场竞争激烈,但通过品类细分、人群细分、产品创新、技术升级、营养健康需求推动等因素影响,又裂变产生了新的细分品类,新的隐形冠军品牌,进一步推动了中国软饮料行业的市场规模扩容和销量持续增长。

在每年饮料消费旺季来临前,很多饮品经销商或商会协会,都会询问笔者,今年有没有让人耳目一新的新品,或具有成为大单品潜力的产品或者爆品,或者问笔者今年应该选择什么样的新品代理?

笔者认为,选品有技巧,饮料行业的大单品或者爆品都有他们的成功规律,只需要遵循规律或专业的选品技巧,你就会找到一款增长潜力大的好产品。

一、做产品一定要了解行业的市场规模和发展趋势。

中国是全球最大的软饮料市场之一,中国饮料市场体量庞大,发展潜力大,在消费升级和健康意识的推动下,中国软饮行业销售额在 2005-2009、2009-2014 和 2014-2019年三个阶段的复合增速分别为 14.1%、12.4%和 4.5%,高于全球平均水平 5.7%、3.7%和 0.7%的复合增速。

其中市场规模由2018年的3726亿元增长到2022年的4638亿元,疫情结束后,2023 年中国软饮料行业规模实现6372 亿元,销量达 938 亿升,量增驱动规模增长;预计2024至2028年行业规模与销量将继续稳定增长、将突破8000亿元/1000亿升,量增驱动向价增驱动转变。

中国软饮料行业市场规模

小结:疫情影响结束,饮品的消费场景恢复,刺激了整个饮品行业先于其它行业实现全面回暖,未来量增向价增转变。

二、软饮料行业中哪个品类市场容量大、发展趋势好。

软饮料主要有包装饮用水、植物蛋白饮料、果汁饮料、功能饮料、固体饮料、碳酸饮料、茶饮料、植物饮料、风味饮料和咖啡饮料等十大品类。

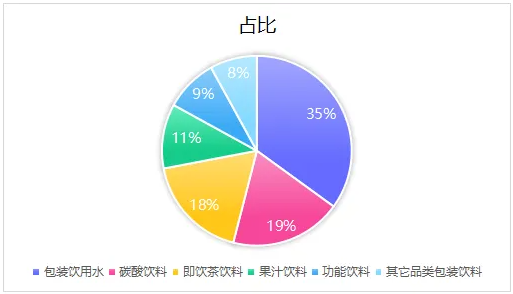

包装饮用水是中国软饮料中最大的品类,包装饮用水2012 至 2019 年 CAGR 达11.9%,2019 年中国包装饮用水零售额规模为人民币 2017 亿元(来源农夫山泉招股说明书),2020 至 2022 年受疫情影响有所降低,2023 年疫情后包装饮用水市场规模达到 2260亿元,占软饮料市场规模的35%,成为中国软饮料行业最大的品类。

2023中国软饮料市场品类结构占比

其次是碳酸饮料和即饮茶品类,占比分别为 19% 和 18%,包装水、碳酸饮料赛道景气度延续,即饮茶受益于无糖化趋势,预计继续增长,三者贡献度位居前三,其中软饮料前五大品类占据软饮料市场 92%的份额。

而包装饮用水又分为:天然水、天然矿泉水、饮用纯净水、其他饮用水四个细分品类,哪个细分品类的容量大发展趋势好呢?

以2023年的数据为例,2023 年中国包装饮用水规模达到2260元,其中饮用纯净水规模为1431亿元、占比 63.3%, 天然水占比20.7%、天然矿泉水占比7.5%、其他饮用水占比7.8%。

中国包装饮用水结构占比(2019-2023年)

饮用纯净水是包装饮用水大品类中市场规模最大的细分品类。

小结:在整个软饮料行业,包装饮用水品类是最大的品类,当前呈稳健增长发展状态,预计未来继续呈现稳健扩容发展;其中包装饮用水中的纯净水细分品类占比又最大,会有更多企业、经销商进入该细分品类,带动行业进一步增长。

三、驱动包装饮用水消费增长的核心原因是什么?

1、健康安全+即饮便利的核心刚性需求。

(1)疫情后时代,在健康养生的趋势下,居民的健康意识进一步增强,消费者对包装水的需求由单一解渴逐步向安全健康转变,及对精致高品质生活的追求,对于健康饮水(高端饮用水、富含对身体有益的元素或喝水的同时能实现一定的功能需求)的需求在提升,一定程度上逐步替代了家中烧水喝,无论是低收入还是高收入人群都形成了对瓶装水的刚性需求,推动了中国包装饮用水市场快速增长。

(2)健康需求推动对制作原料和配料表的高度关注。

包装饮用水的配料单一、干净、0添加,受到越来越多的消费者消费,推动了中国包装饮用水行业发展。

2、消费场景扩大。

包装饮用水需求场景广泛,从日常补水、便捷喝水、喝酒餐饮、到大大小小的会议场合——家庭、办公、即饮场景等都需要瓶装饮用水;另一方面,3年疫情结束后,出行、旅游、运动、娱乐的回暖扩大了户外消费场景,特别是疫情放开后户外消费的反弹更强劲,消费场景逐渐渗透进日常生活的更多环节,在多元化的消费场景驱动下,带动了包装水消费增长。

3、消费人群从中老年人向年轻人不断扩容。

刺激口味或复合口味的饮料更受年轻人的喜爱,包装水更受中老年人的喜爱,但受健康饮食和颜值塑形驱动,越来越多的95后00后等年轻人也强劲消费包装水,人群不断扩容,推动增长。

4、国家多项政策引导包装饮用水行业发展。

2022年,国家卫生计生委正式发布了《生活饮用水卫生监督管理办法》,鼓励有益于饮用水卫生安全的新产品、新技术、新工艺的研制开发和推广应用,涉及饮用水卫生安全的产品,应当按照有关规定进行卫生安全性评价,符合卫生标准和卫生规范要求。鼓励全社会多关注健康包装饮用水,引导食品饮料企业在产品上加强研发,吸引更多企业关注和进入健康的包装水赛道。

四、未来包装饮用水品类的产品会向哪个方向发展呢?

1、”水+健康功效的微功能成分”成为发展趋势。

(1)出于对健康的关注,消费者对功能性健康饮料、提升健康的饮品会更加依赖,后疫情的影响加速了功能健康饮料对普通不健康饮料的市场争夺,饮品的微功能化将成为一大趋势,原料满足消费者功效需求成为抓住核心用户的关键因素,微功能健康化成为日常所需。

(2)在大品类大容量与居民健康意识觉醒的背景下,各企业加速布局“水+微功能健康”饮料市场,“好口感+0添加”成为标配。

如:“水+植物提取液”的植物水或植物饮料,代表产品是金银花水。

“水+蜂蜜”的蜂蜜水,“水+酵素原液”的酵素饮品,及其它不断细分的其他产品。

消费者在购买饮品时会考虑功能性健康因素,更偏好植物原料(如金银花、玉米须等),微功能化植物饮料有望成为新的爆品。

特别是今年市场上铺货率、能见度、美誉度、动销好、增长速度快的金银花水受到了饮品大商的追捧,软饮料知名品牌虽有跟进,但当前不是一线的饮品企业品牌做的好,而是新兴品牌成为了行业的领军品牌。

(3)行业格局发生变化,非传统、更健康的饮品快速生长,消费者对饮品的需求更加健康化、非传统化,原来消费者消费首看品牌,当下新消费环境下,消费者的思考顺序是:成分健康>口味口感>品牌知名度。

(4)新品选择时更加考虑成分。

消费者对饮料老品的消费逻辑主要受“品牌+口味”的影响,但是尝试消费新品时则更加考虑“品类+功效+配料成分“,形成复购则是依赖口感,对品牌的关注度没有以前强烈了。

2、裂变创新上市不同功能诉求的水产品。

水的消费场景最广泛,受制于瓶装水的消费场景逐步由解渴、日常饮用、游玩、运动、会议等逐步延伸至泡茶、烹饪、冲奶、特定人群的特定诉求等。针对不同消费场景、不同的细分人群将会进一步上市增加不同功能诉求的水产品。如:婴儿水,缓解肠道不适的瘦身之水,富氧水等。

3、配料更干净。

0糖0卡,清洁配料、成分健康成为用户选购新品的重要考量因素。

4、低端水/饮品的市场占有率保持减少,中高端上涨。

随着健康消费、高品质消费的意识继续增强,低端包装饮用水的市场占有率将保持减少的发展趋势,中高端包装饮用水产品的需求将持续上涨,未来的饮品市场消费需求将得到进一步释放,促进中国包装饮用水市场规模保持持续增长。

“1 元水”时代娃哈哈领跑,“1.5 元水时代”康师傅凭借深度分销与价格优势领先,“2 元水”时代怡宝凭借轻资产与渠道组合拳短暂领先后,最终农夫山泉成为王者,未来“水+微功能化”的产品将会引领“3元水”时代。

小结:包装水品类不断细分,“水+微功能健康产品”新品不断涌现,不断差异化创新,当然也越来越健康,功能诉求也越来越精准。

五、为什么同寿堂金银花水能成为软饮料细分品类的爆款产品?

1、品类暂无领导品牌。

复盘饮料行业的发展史,当前的饮料品牌巨头,均是因为成功切割、占位了软饮料各相关品类或细分品类,再通过后期的大单品推广,而奠定了细分品类领导品牌的行业地位,实现了企业的快速发展。

如:包装水品类:农夫山泉占位天然水、怡宝占位纯净水、百岁山占位高端矿泉水,泉阳泉占位中档矿泉水、今麦郎占位凉白开水;

茶饮料品类:康师傅统一占位冰红茶,农夫的东方树叶占位无糖茶;

功能饮料品类:东鹏特饮占位PET瓶装、红牛占位易拉罐装等;

植物蛋白饮料品类:六个核桃占位核桃细分品类、露露占位杏仁露细分品类、椰树占位椰汁;

汽水品类:大窑占位汽水品类和餐饮渠道。

苏打水品类:名人占位中低端苏打水、屈臣氏占位高端苏打水等。

同寿堂金银花水切割占位了一个新的细分品类,既占位软饮料行业最大的品类包装水(市场容量大、增长趋势好、健康)细分品类,又背靠健康型草本植物饮料,不需要市场过度教育就具备较大的销量潜力,而一线饮料巨头暂无进驻该细分品类、精力和资源配置也不在此,形成了该细分品类暂无品类领导品牌,上市即巅峰;其次是企业又专注于金银花水一个细分品类大单品进行推广,而大单品突破是众多食品饮料企业的成功路径,即:企业从品类占位、大单品打造、聚焦专注于一个行业,就沿着大企业成功的路径来发展的,在企业全国快速拓展的基础上,快速增量自然水到渠成,助推了同寿堂金银花水快速成为该细分品类的领军品牌。

2、选对了赛道。

纵观整个快消品行业,每一个行业里面的大品类下都是由不同的细分品类组成,而品类的天花板通常会影响单品潜在的销售额,大品类中大单品的销售额要远高于小品类中大单品的销售额,同寿堂金银花水能快速崛起源自于选对了赛道——切割大品类下的细分品类,而细分品类又不需要教育消费者,所以,才能快速的在软饮料行业脱颖而出。

3、产品满足了消费者对健康微功能产品的消费需求。

配料干净,只有纯净水和金银花提取液,0脂0糖0色素0食品用香精0防腐剂。

金银花自古被中医誉为清热解毒的良药,具有抗菌、抗病毒、解热降火、抗炎、增强免疫、抗肿瘤、抗过敏、保肝、降血压等作用。

同寿堂金银花水自带对身体有益的健康功能,迎合了消费者对健康安全、膳食养生的饮品消费诉求。

4、产地和原料优势。

同寿堂金银花水源自江西同寿堂健康产业发展有限公司,品牌同寿堂具有长寿、几代同堂的美好联想;江西生态环境优良,森林覆盖率稳定在63.1%,是全国唯一“国家森林城市”设区市全覆盖的省份,根据“第七次全国人口普查”数据,江西百岁及以上老人竟然有2523人,其中赣州市、南昌市、九江市、宜春市、上饶市百岁老人数居全省前5名,有“长寿之乡”的美称。

同寿堂金银花水口感甘甜,金银花精选原产地手采金银花原料,经12道工序蒸馏物理提前金银花原液工艺,最大程度的保留金银花的功效、还原口感。

结束语:中国软饮料行业未来一定是健康化发展,行业内健康属性较高的产品受欢迎程度会非常高,对于经销商来说:选择代理大品类里面的潜力新产品才能做大做强;对于消费者来说:选择营养健康的饮料消费已成为消费趋势,对饮料的消费不再仅限于产品的口味,更加追求产品的营养价值以及对身体健康的影响。

商业竞争的本质是对消费者心智的争夺,同寿堂0添加金银花水,切割包装水大品类下的细分品类,以“水+微功能化健康成分”占位,紧跟健康化功能化趋势,通过做减法——只做金银花水(健康与功能性原料的健康饮品),引领新的饮品细分大单品时代,成为大品类下细分品类的领军品牌。

注:文中数据来源于公开数据整理。